ประกันชดเชยโรคร้ายแรง สร.2

ประกันชดเชยรายได้โรคร้ายแรง จ่ายชดเชยรายวันเมื่อนอนโรงพยาบาล

ตัวช่วยลดภาระค่าใช้จ่าย เมื่อโรคร้ายแรงทำให้รายได้สะดุด

เมื่อเจ็บป่วยด้วย โรคร้ายแรง สิ่งที่กระทบชีวิตไม่ใช่แค่ค่ารักษาพยาบาลเท่านั้น แต่ยังรวมถึง รายได้ที่หายไป ค่าเดินทาง ค่าดูแลครอบครัว ค่าใช้จ่ายรายวัน และภาระหนี้สินต่าง ๆ โดยเฉพาะในช่วงที่ต้องนอนโรงพยาบาลหรือพักรักษาตัวเป็นเวลานาน

ประกันชดเชยรายได้โรคร้ายแรง จึงเป็นแผนความคุ้มครองที่ช่วยให้คุณมี “เงินชดเชยรายวัน” ระหว่างเข้ารับการรักษาในโรงพยาบาลจากโรคร้ายแรง ช่วยให้คุณและครอบครัวยังมีเงินหมุนเวียน แม้ต้องหยุดงานหรือขาดรายได้ชั่วคราว

ประกันชดเชยรายได้โรคร้ายแรงคืออะไร?

ประกันชดเชยรายได้โรคร้ายแรง คือแบบประกันที่ให้ความคุ้มครองในรูปแบบ เงินชดเชยรายวันเมื่อนอนโรงพยาบาลจากโรคร้ายแรง โดยผู้เอาประกันสามารถนำเงินก้อนนี้ไปใช้ได้อย่างอิสระ เช่น

ใช้ทดแทนรายได้ที่หายไป

ใช้จ่ายค่าเดินทางไปโรงพยาบาล

ใช้เป็นค่าอาหาร ค่าครองชีพของครอบครัว

ใช้ดูแลบุตร คู่สมรส หรือพ่อแม่

ใช้เสริมกับประกันสุขภาพหลัก

ใช้ลดความกังวลเรื่องเงินระหว่างรักษาตัว

จุดเด่นสำคัญคือ เงินชดเชยจ่ายตามเงื่อนไขของกรมธรรม์ ไม่ได้จำกัดเฉพาะค่ารักษาพยาบาลโดยตรง ทำให้ช่วยเพิ่มสภาพคล่องทางการเงินได้ดีในช่วงวิกฤตสุขภาพ

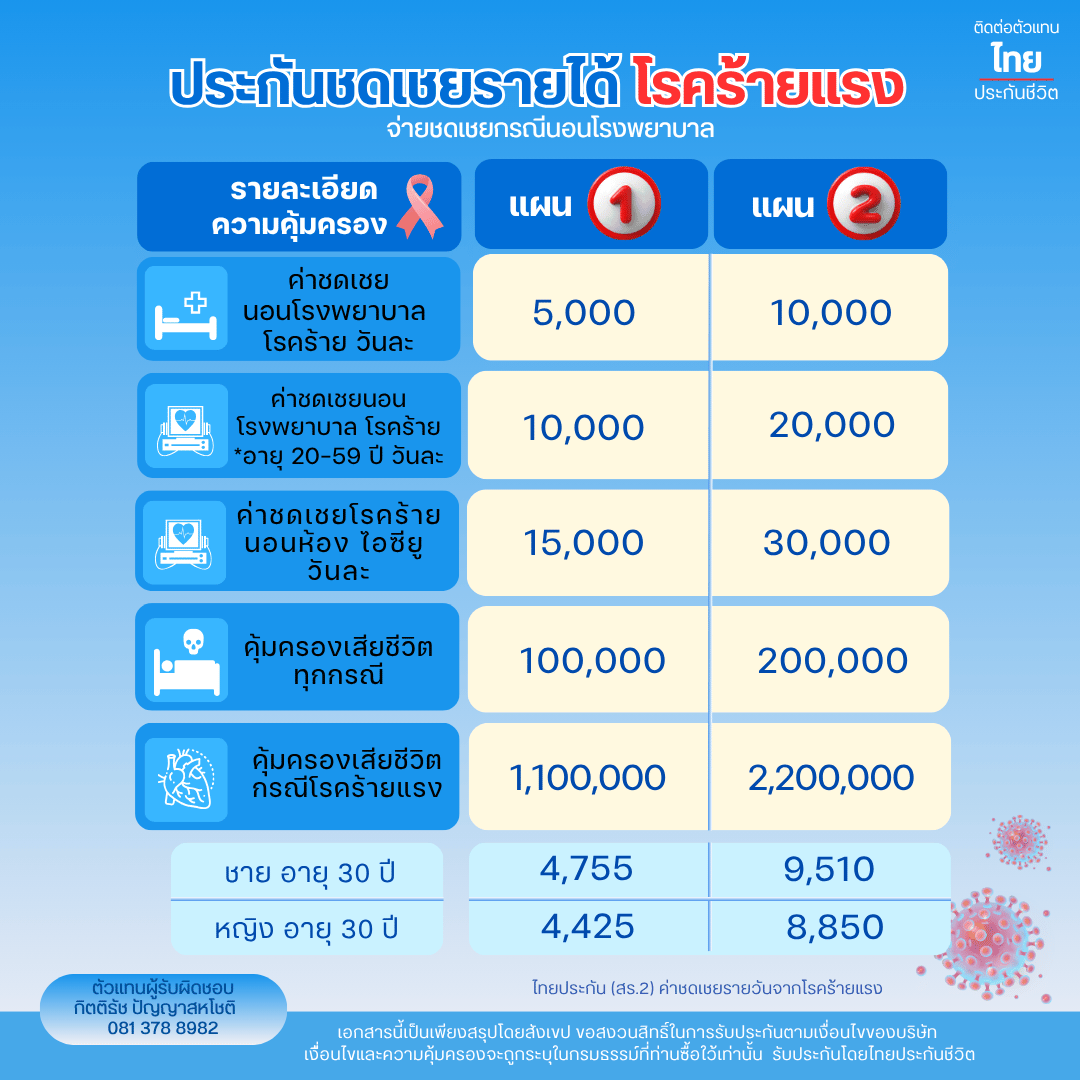

จุดเด่นความคุ้มครองจากแผนในภาพ

แผน 1

ค่าชดเชยนอนโรงพยาบาลโรคร้าย วันละ 5,000 บาท

ค่าชดเชยนอนโรงพยาบาลโรคร้าย อายุ 20–59 ปี วันละ 10,000 บาท

ค่าชดเชยโรคร้ายนอนห้อง ICU วันละ 15,000 บาท

คุ้มครองเสียชีวิตทุกกรณี 100,000 บาท

คุ้มครองเสียชีวิตกรณีโรคร้ายแรง 1,100,000 บาท

เบี้ยประกันตัวอย่าง

ชาย อายุ 30 ปี: 4,755 บาทต่อปี

หญิง อายุ 30 ปี: 4,425 บาทต่อปี

แผน 2

ค่าชดเชยนอนโรงพยาบาลโรคร้าย วันละ 10,000 บาท

ค่าชดเชยนอนโรงพยาบาลโรคร้าย อายุ 20–59 ปี วันละ 20,000 บาท

ค่าชดเชยโรคร้ายนอนห้อง ICU วันละ 30,000 บาท

คุ้มครองเสียชีวิตทุกกรณี 200,000 บาท

คุ้มครองเสียชีวิตกรณีโรคร้ายแรง 2,200,000 บาท

เบี้ยประกันตัวอย่าง

ชาย อายุ 30 ปี: 9,510 บาทต่อปี

หญิง อายุ 30 ปี: 8,850 บาทต่อปี

ทำไมประกันชดเชยรายได้โรคร้ายแรงจึงจำเป็น?

1. โรคร้ายแรงอาจทำให้รายได้หยุดทันที

คนวัยทำงานจำนวนมากมีรายได้จากงานประจำ ธุรกิจส่วนตัว อาชีพอิสระ หรือค่าคอมมิชชั่น หากเจ็บป่วยหนักและต้องนอนโรงพยาบาล รายได้อาจลดลงหรือหายไปทันที แต่ค่าใช้จ่ายในชีวิตประจำวันยังคงเดินต่อ

ประกันชดเชยรายได้ช่วยสร้างเงินสำรองระหว่างรักษาตัว ทำให้ไม่ต้องรีบใช้เงินเก็บหรือกู้หนี้เพิ่ม

2. เงินชดเชยใช้ได้อิสระ ไม่จำกัดแค่ค่ารักษา

แม้คุณจะมีประกันสุขภาพอยู่แล้ว แต่ประกันสุขภาพมักเน้นจ่ายค่ารักษาพยาบาลตามจริง ขณะที่ประกันชดเชยรายได้ช่วยเพิ่มเงินสดให้ผู้เอาประกันนำไปใช้ตามความจำเป็น

นี่คือเหตุผลที่หลายคนเลือกทำควบคู่กันระหว่าง

ประกันสุขภาพ + ประกันโรคร้ายแรง + ประกันชดเชยรายได้

เพื่อให้คุ้มครองทั้งค่ารักษา เงินก้อน และรายได้ระหว่างพักรักษาตัว

3. ช่วยลดภาระครอบครัวในวันที่คุณป่วย

เมื่อคนหาเงินหลักของบ้านเจ็บป่วย ครอบครัวอาจได้รับผลกระทบทั้งด้านรายได้และค่าใช้จ่าย ประกันชดเชยรายได้โรคร้ายแรงช่วยให้ครอบครัวยังมีเงินสำหรับค่าใช้จ่ายประจำ เช่น ค่าบ้าน ค่ารถ ค่าเทอมลูก ค่าอาหาร และค่าใช้จ่ายจำเป็นอื่น ๆ

การมีประกันจึงไม่ใช่แค่การดูแลตัวเอง แต่คือการวางแผนปกป้องคนที่คุณรัก

4. มีความคุ้มครองเสียชีวิตเพิ่มเติม

จากข้อมูลในภาพ แผนนี้ไม่ได้ให้เฉพาะเงินชดเชยรายวันเท่านั้น แต่ยังมีความคุ้มครองกรณีเสียชีวิตทุกกรณี และเสียชีวิตจากโรคร้ายแรง ซึ่งช่วยเพิ่มความมั่นคงทางการเงินให้ครอบครัวในเหตุการณ์ไม่คาดคิด

เหมาะกับใครบ้าง?

ประกันชดเชยรายได้โรคร้ายแรง เหมาะสำหรับ

พนักงานประจำที่ต้องการเงินชดเชยเมื่อขาดรายได้

เจ้าของกิจการและอาชีพอิสระที่ไม่มีสวัสดิการบริษัท

ฟรีแลนซ์ที่รายได้ขึ้นอยู่กับการทำงานทุกวัน

หัวหน้าครอบครัวที่มีภาระค่าใช้จ่าย

คนที่มีประกันสุขภาพแล้ว แต่อยากเพิ่มเงินชดเชยรายวัน

คนที่ต้องการแผนสำรองทางการเงินเมื่อป่วยหนัก

ตัวอย่างการวางแผน

หากเลือกแผน 2 และต้องนอนโรงพยาบาลจากโรคร้ายแรงในช่วงอายุ 20–59 ปี อาจได้รับเงินชดเชยวันละ 20,000 บาท ตามเงื่อนไขของกรมธรรม์

เงินจำนวนนี้สามารถช่วยดูแลค่าใช้จ่ายระหว่างรักษาตัวได้ เช่น

นอนโรงพยาบาล 10 วัน อาจมีเงินชดเชยรวม 200,000 บาท

นอน ICU อาจได้รับเงินชดเชยสูงขึ้นตามแผน

ช่วยลดความกังวลเรื่องรายได้ในช่วงหยุดงาน

หมายเหตุ: ผลประโยชน์จริงขึ้นอยู่กับแผนที่เลือก เงื่อนไขการพิจารณารับประกัน และข้อกำหนดในกรมธรรม์

คำถามที่พบบ่อยเกี่ยวกับประกันชดเชยรายได้โรคร้ายแรง

มีประกันสุขภาพแล้ว ยังจำเป็นต้องทำประกันชดเชยรายได้ไหม?

จำเป็นสำหรับคนที่ต้องการเงินสดระหว่างพักรักษาตัว เพราะประกันสุขภาพช่วยเรื่องค่ารักษา แต่ประกันชดเชยรายได้ช่วยเรื่องรายได้ที่หายไปและค่าใช้จ่ายอื่น ๆ นอกเหนือจากค่ารักษา

เงินชดเชยรายวันนำไปใช้อะไรได้บ้าง?

สามารถนำไปใช้ได้ตามความจำเป็น เช่น ค่าใช้จ่ายครอบครัว ค่าเดินทาง ค่าอาหาร ค่าจ้างคนดูแล หรือใช้ทดแทนรายได้ที่หายไประหว่างรักษาตัว

แบบนี้เหมาะกับวัยทำงานไหม?

เหมาะมาก เพราะวัยทำงานมักมีภาระค่าใช้จ่ายประจำ และหากป่วยหนักจนต้องหยุดงาน รายได้อาจสะดุดทันที

สรุป: ประกันชดเชยรายได้โรคร้ายแรง คือแผนสำรองที่ไม่ควรมองข้าม

โรคร้ายแรงเป็นเรื่องที่ไม่มีใครอยากเจอ แต่หากเกิดขึ้นจริง การมีเงินชดเชยรายวันจะช่วยให้คุณมีทางเลือกมากขึ้น ไม่ต้องกังวลเรื่องรายได้ที่หายไป และยังช่วยให้ครอบครัวเดินต่อได้อย่างมั่นคง

ประกันชดเชยรายได้โรคร้ายแรง จึงเหมาะสำหรับคนที่ต้องการปกป้องทั้งสุขภาพ รายได้ และความมั่นคงของครอบครัวในวันที่ชีวิตไม่แน่นอน

สนใจวางแผนประกันชดเชยรายได้โรคร้ายแรง

ปรึกษาตัวแทนประกันชีวิต

กิตติธัช ปัญญาสหโชติ

โทร. 081 378 8982

เว็บไซต์: www.smartlife-advisor.com