มูลค่ากรมธรรม์ คือ

การใช้มูลค่าขยายเวลากรมธรรม์ คือ การหยุดจ่ายเบี้ยประกัน แล้วขอใช้สิทธิที่ทำให้กรมธรรม์ยังมีความคุ้มครองชีวิตต่อไป โดยที่มูลค่าความคุ้มครองชีวิตเท่าเดิม แต่ระยะเวลาความคุ้มครองชีวิตของสัญญาจะเปลี่ยนไปตามที่ได้กำหนดไว้ในตารางมูลค่ากรมธรรม์

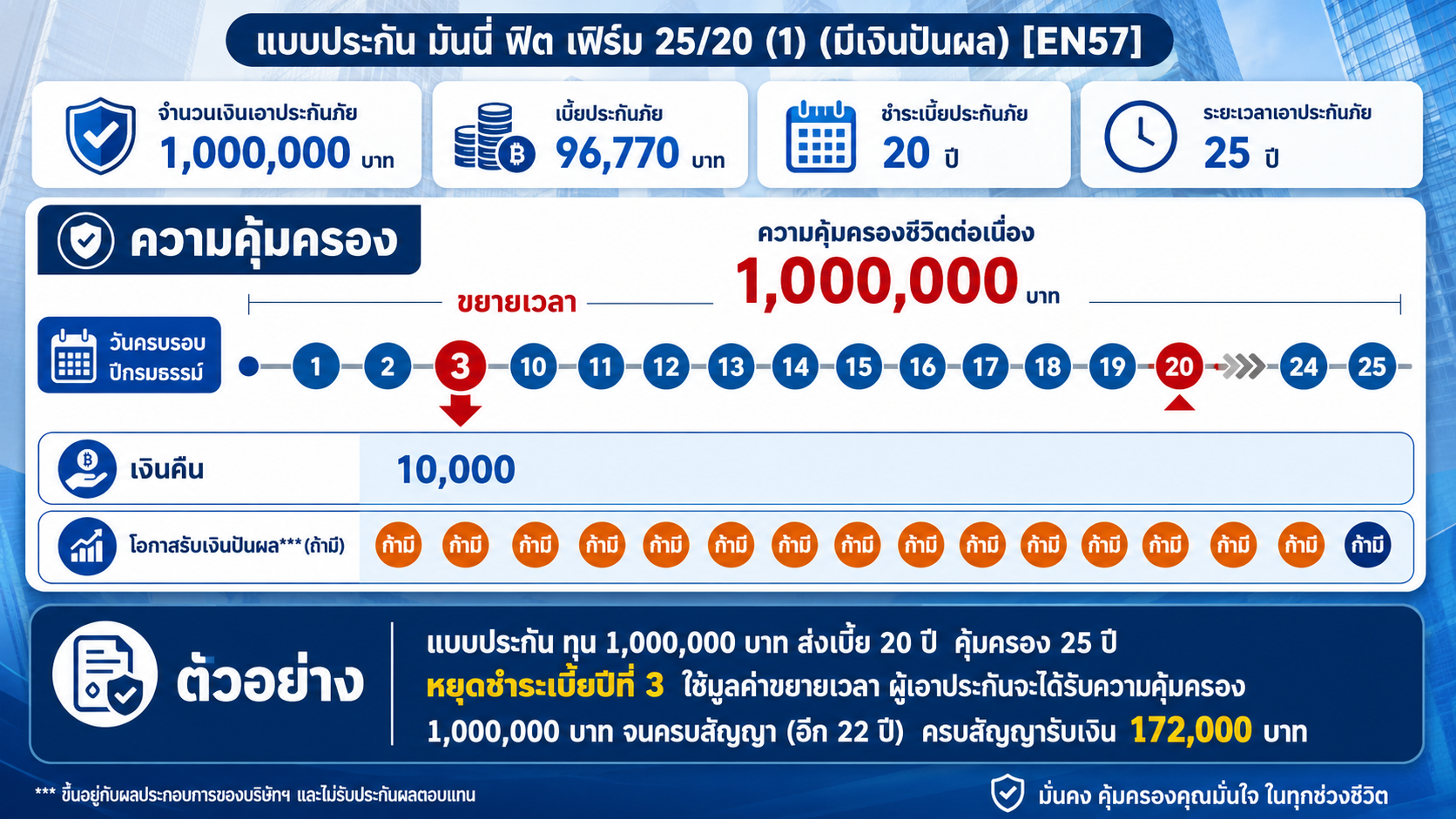

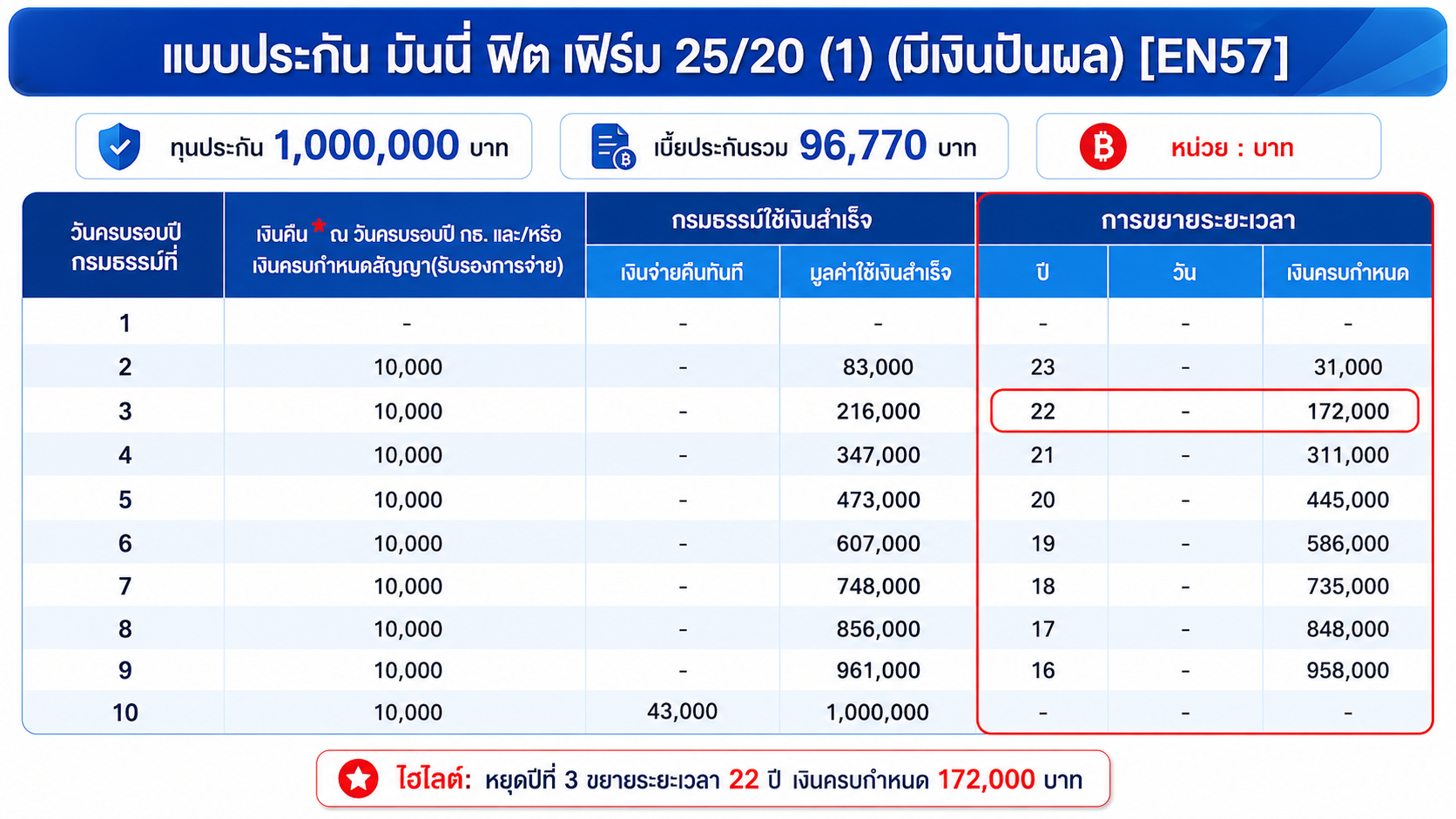

ตัวอย่าง

แบบประกัน ทุน 1,000,000 บาท ส่งเบี้ย 20 ปี คุ้มครอง 25 ปี หยุดชำระเบี้ยปีที่ 3 ใช้มูลค่าขยายเวลา ผู้เอาประกันจะได้รับความคุ้มครอง 1,000,000 บาท จนครบสัญญา (อีก22 ปี) ครบสัญญารับเงิน 172,000 บาท

การใช้มูลค่าขยายเวลากรมธรรม์ คือ การที่ผู้เอาประกัน หยุดจ่ายเบี้ยประกัน แล้วนำ “มูลค่าเงินสด” หรือมูลค่าที่สะสมในกรมธรรม์ มาใช้ซื้อความคุ้มครองชีวิตต่อไปแบบชั่วคราว โดยทั่วไป ทุนประกันชีวิตยังเท่าเดิม แต่ ระยะเวลาคุ้มครองจะสั้นลง ตามตารางมูลค่าขยายเวลาของกรมธรรม์นั้น ๆ

อธิบายง่าย ๆ

สมมติคุณมีกรมธรรม์ทุนประกันชีวิต 1,000,000 บาท

จ่ายเบี้ยมาแล้วหลายปี แต่ไม่อยากจ่ายเบี้ยต่อ

คุณมีทางเลือก เช่น

1. เวนคืนกรมธรรม์

ได้เงินสดคืน แต่ความคุ้มครองจบ

2. ใช้เงินสำเร็จ

หยุดจ่ายเบี้ย คุ้มครองถึงครบสัญญา แต่ทุนประกันลดลง

3. ใช้มูลค่าขยายเวลา

หยุดจ่ายเบี้ย แต่ยังคุ้มครองชีวิต ทุนเท่าเดิม เช่น 1,000,000 บาท แต่คุ้มครองต่อได้อีกกี่ปี กี่เดือน ขึ้นอยู่กับตารางของกรมธรรม์

จุดเด่นของมูลค่าขยายเวลา

เหมาะกับคนที่ต้องการ รักษาทุนประกันชีวิตเดิมไว้ แต่ช่วงนั้นไม่สะดวกจ่ายเบี้ยต่อ เช่น รายได้สะดุด ธุรกิจมีปัญหา หรืออยากพักภาระค่าใช้จ่าย

ข้อดีคือ “ไม่ทิ้งความคุ้มครองชีวิตทันที” และยังให้ครอบครัวได้รับเงินเอาประกันภัยเท่าเดิม หากเกิดเหตุในช่วงที่กรมธรรม์ยังอยู่ในระยะเวลาขยาย

ข้อควรระวัง

เมื่อใช้มูลค่าขยายเวลา ความคุ้มครองจะมีระยะเวลาจำกัด และโดยมากจะเหลือเฉพาะความคุ้มครองชีวิตหลัก ส่วนสัญญาเพิ่มเติม เช่น สุขภาพ อุบัติเหตุ ชดเชยรายวัน หรือโรคร้ายแรง อาจสิ้นสุดตามเงื่อนไขบริษัท

สรุปแบบจำง่าย

มูลค่าขยายเวลา = หยุดจ่ายเบี้ย + ทุนชีวิตเท่าเดิม + ระยะเวลาคุ้มครองสั้นลง

เหมาะกับคนที่ยังอยากเก็บความคุ้มครองชีวิตไว้ แต่ยังไม่พร้อมจ่ายเบี้ยต่อในช่วงนั้นครับ