เงื่อนไขกรมธรรม์ประกันชีวิต

เงื่อนไขกรมธรรม์ประกันชีวิต ต้องรู้เพราะคือสัญญาระหว่างผู้เอาประกันกับบริษัทประกัน หากผิดเงือนไขบริษัทก็จะไม่จ่ายสินไหมได้

บริษัท หมายถึง บริษัทผู้รับประกันชีวิต ตามที่ระบุไว้ในหน้าตารางกรมธรรม์

กรมธรรม์หมายถึง กรมธรรม์ประกันชีวิต

สัญญาประกันภัย หมายถึง กรมธรรม์ประกันชีวิต

สัญญาเพิ่มเติม เอกสารแนบท้าย บันทึกสลักหลัง ใบคำขอเอาประกัน ชีวิต ใบแถลงสุขภาพ และข้อแถลงอื่นใดที่ผู้เอาประกันภัยได้ลงลายมือชื่อไว้

ลงลายมือชื่อ หมายความรวมถึง การลงลายมือชื่อทางอิเล็กทรอนิกส์

ตารางกรมธรรม์ หมายถึง ตารางแสดงรายละเอียดเกี่ยวกับกรมธรรม์ที่ออกโดยบริษัท เพื่อเป็นเอกสารประกอบกรมธรรม์ และถือเป็นส่วนหนึ่งของสัญญาประกันภัย

ปีกรมธรรม์หมายถึง ระยะเวลาหนึ่งปีนับแต่วันที่กรมธรรม์มีผลบังคับ หรือนับแต่วันครบรอบปีกรมธรรม์ปีต่อๆ ไป

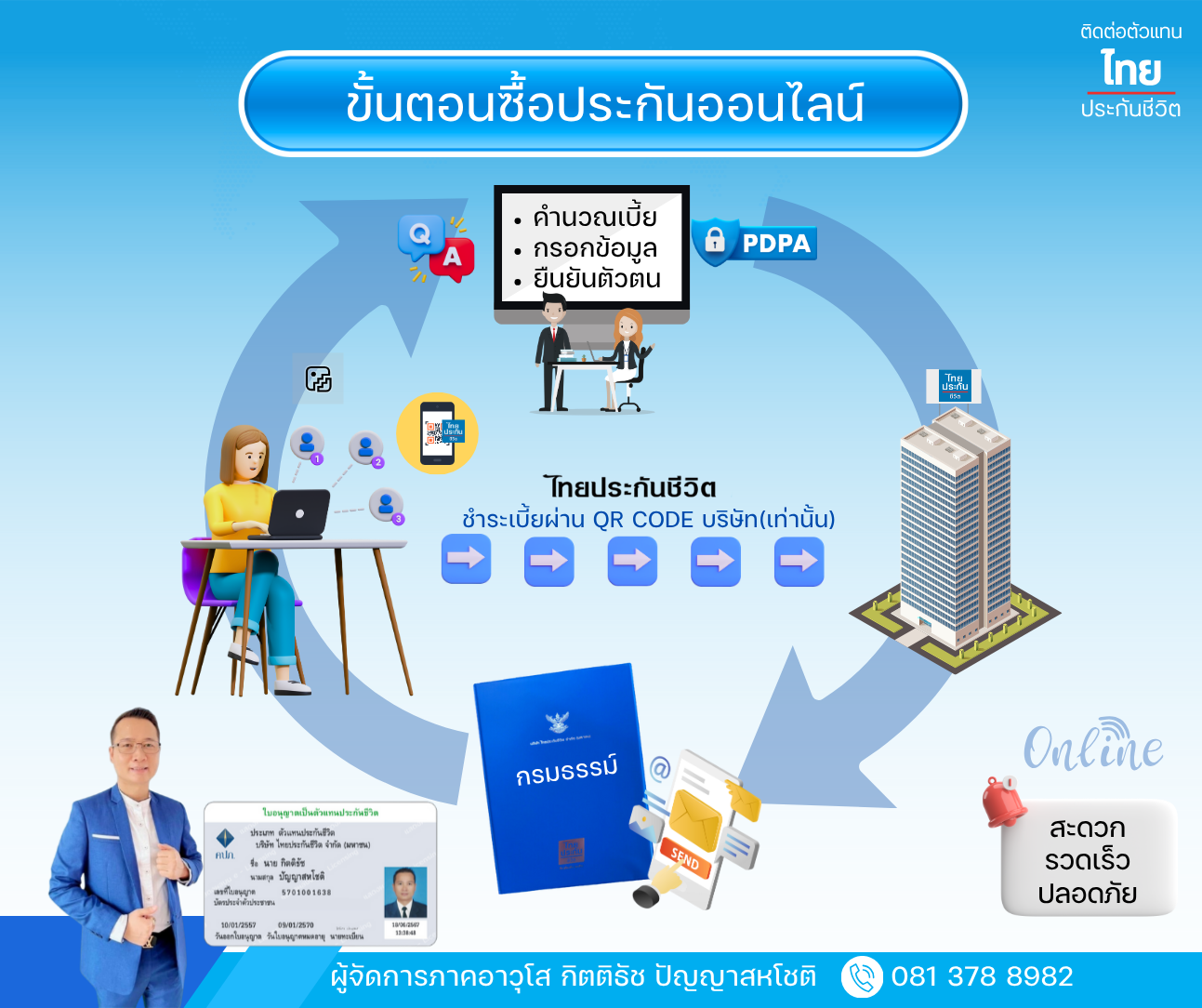

วันที่ได้รับกรมธรรม์หมายความรวมถึง วันที่ข้อมูลเข้าสู่ระบบข้อมูลของผู้เอาประกันภัยตามที่ผู้เอาประกันภัยได้แจ้งไว้ ในกรณีที่บริษัทออกกรมธรรม์โดยใช้วิธีการทางอิเล็กทรอนิกส์

เงินค่าเวนคืนกรมธรรม์หมายถึง มูลค่าส่วนหนึ่งของเบี้ยประกันภัยที่เกิดขึ้นเมื่อผู้เอาประกันภัย ชำระมาระยะหนึ่งหลังจาก หักค่าคุ้มครองและค่าใช้จ่ายในการ

ดำเนินงาน ซึ่งเป็นสิทธิของผู้เอาประกันภัยและสามารถใช้สิทธิได้ตามที่กรมธรรม์ระบุ ไว้

แบบสะสมทรัพย์แท้จริง หมายถึง การประกันชีวิตแบบหนึ่ง ซึ่งบริษัทจะจ่ายจ านวนเงินครบกำหนดให้แก่ผู้เอาประกันภัย เฉพาะเมื่อยังมีชีวิตอยู่ตามเวลาที่กำหนด

1. ความสมบูรณ์ของสัญญาประกันภัย

สัญญาประกันชีวิตจะสมบูรณ์ เมื่อเรากรอกใบสมัคร, แถลงข้อมูลต่างๆ ทั้งข้อมูลส่วนตัวและข้อมูลสุขภาพ, เซ็นรับรอง และชำระเบี้ยแล้ว และบริษัทประกันเชื่อถือในข้อมูลที่กรอก จึงจะอนุมัติและทำสัญญาได้เรียบร้อย

แต่ถ้าบริษัทประกันตรวจพบทีหลังว่า ข้อมูลสุขภาพที่เราแจ้ง ไม่ตรงตามความจริง (แจ้งผิด, ปกปิด) แล้วข้อมูลที่ปกปิดมีผลต่อการรับประกันหรือการเพิ่มเบี้ย สัญญาที่ทำมาจะถือเป็น “โมฆียะ” คือ ยังมีผลบังคับอยู่จนกว่าจะถูกบริษัทประกันยกเลิก (บริษัทประกันมีสิทธิ์บอกล้างสัญญา ไม่จ่ายค่าสินไหมชดเชย หรือเงินผลประโยชน์ตามสัญญาได้ทันที ภายใน 1 เดือนนับตั้งแต่วันที่ทราบ ถ้าเกินจากนั้นจะไม่สามารถบอกล้างได้แล้ว)

2. การไม่โต้แย้งหรือคัดค้านความไม่สมบูรณ์ของสัญญาประกันภัย

ถ้าบริษัทรับทำประกันให้เรา และทำสัญญากับเราเรียบร้อย โดยที่สัญญานั้นมีความผิดพลาด จากฝั่งเรา ที่บริษัทตรวจไม่พบ (เช่น ไม่แถลงข้อมูลสุขภาพตามความเป็นจริง) บริษัทไม่สามารถปฏิเสธ ว่าจะไม่จ่ายเคลมหรืองดชดเชยให้เราได้ ถ้าสัญญาที่ทำผ่านไปแล้ว 2 ปี นับตั้งแต่วันทำสัญญา แล้วเรายังมีชีวิตอยู่ *ยกเว้น กรณีที่เราแจ้งอายุผิดจากความจริงไปมากๆ จนอยู่นอกอัตราเบี้ยปกติ (แต่จะกี่ปีก็ขึ้นอยู่กับอัตราเบี้ยปกติที่กำหนด)

3. สิทธิและการใช้สิทธิในกรมธรรม์

สิทธิ์ทั้งหมดในกรมธรรม์จะเป็นของเรา ยกเว้นจะยกสิทธิ์ให้คนอื่นโดยทำหนังสือแจ้งไปที่บริษัทประกัน และบริษัทอนุมัติแล้วเท่านั้น

4. การโอนประโยชน์แห่งสัญญาประกันภัย

เราสามารถเปลี่ยนผู้รับผลประโยชน์ได้ ถ้ายังไม่ได้มอบกรมธรรม์ให้ผู้รับผลประโยชน์คนนั้น และผู้รับผลประโยชน์คนนั้นยังไม่ได้ส่งหนังสือแจ้งบริษัทประกัน ว่าจะขอแสดงตนเป็นผู้รับผลประโยชน์นี้

ซึ่งถ้ามีการแสดงตนแล้ว จะมีการออกบันทึกสลักหลังให้ เพิ่มในกรมธรรม์ และถ้าบริษัทมีการส่งมอบผลประโยชน์ให้แล้ว ไม่ว่าจะเป็นผู้รับผลประโยชน์คนไหน ถ้ามีเหตุผิดพลาดให้การรับผลประโยชน์ไม่เป็นไปตามที่ต้องการเปลี่ยน บริษัทประกันไม่จำเป็นต้องรับผิดชอบใดๆอีก

5. ผู้รับผลประโยชน์ตามกรมธรรม์

หากเราเสียชีวิต บริษัทประกันจะจ่ายเงินผลประโยชน์ให้ผู้รับผลประโยชน์ที่เราระบุไว้ แต่ถ้าไม่ได้ระบุชื่อใครเลย เงินผลประโยชน์จะถูกจ่ายเข้ากองมรดกเราแทน

ถ้ามีผู้รับผลประโยชน์คนเดียว แล้วเสียชีวิตก่อนเรา เราสามารถเปลี่ยนตัวผู้รับผลประโยชน์ได้โดยทำหนังสือแจ้งไปที่บริษัท แต่หากเราไม่ได้แจ้งเปลี่ยน แล้วต่อมาเราเสียชีวิต เงินผลประโยชน์จะถูกจ่ายเข้ากองมรดกเราแทน

ถ้ามผู้รับผลประโยชน์หลายคน แล้วมีคนหนึ่งเสียชีวิตก่อนเรา ก็สามารถแจ้งเปลี่ยนตัวผู้รับผลประโยชน์คนนั้นเป็นคนอื่นได้ หรือไม่ต้องเปลี่ยนใครมาแทน แต่เปลี่ยนสัดส่วนของผลประโยชน์ที่ผู้รับผลประโยชน์ที่เหลืออยู่จะได้รับก็ได้ แต่หากไม่ได้แจ้งบริษัทจะเอาผลประโยชน์ส่วนของผู้รับผลประโยชน์คนที่เสียชีวิตไปแล้ว มาหารด้วยจำนวนผู้รับผลประโยชน์ที่เหลืออยู่ แล้วแบ่งเพิ่มให้คนละเท่าๆกัน

6. การเปลี่ยนตัวผู้รับผลประโยชน์

เราสามารถเปลี่ยนตัวผู้รับผลประโยชน์ได้เสมอ จนกว่าเราจะมอบกรมธรรม์ให้ผู้รับผลประโยชน์คนนั้น และผู้รับผลประโยชน์คนนั้น ส่งหนังสือแจ้งกับบริษัทแล้วว่าจะขอรับผลประโยชน์นี้ หลังจากนี้ก็จะเปลี่ยนไม่ได้ (จนกว่าผู้รับผลประโยชน์คนนั้นจะเสียชีวิตไปก่อน)

ถ้าผู้รับผลประโยชน์คนใหม่ เป็นพ่อแม่ สามีภรรยา หรือลูก เราแค่ทำหนังสือแจ้งกับบริษัทก็พอ แต่ถ้าไม่ใช่ ต้องรอให้บริษัทพิจารณาอนุมัติก่อน และถ้าบริษัทจ่ายผลประโยชน์ไปให้หมดแล้ว บริษัทไม่ต้องชดใช้หรือรับผิดชอบผลประโยชน์ใดๆเพิ่มอีก ถ้าบริษัทไม่ทราบถึงการขอเปลี่ยนตัวผู้รับผลประโยชน์นี้

7. การแก้ไขกรมธรรม์

การแก้ไขข้อมูลหรือข้อตกลงในกรมธรรม์ใดๆ จะมีผลสมบูรณ์เมื่อบริษัทอนุมัติ และออกบันทึกสลักหลังเพิ่มให้ในกรมธรรม์เรียบร้อยแล้ว

8. การเปลี่ยนแบบกรมธรรม์

เราสามารถขอบริษัทเปลี่ยนแบบกรมธรรม์ที่ทำ เป็นแบบอื่นได้ ถ้าบริษัทอนุญาต ซึ่งถ้าเปลี่ยนแล้วเบี้ยถูกลง หรือมูลค่าเวนคืนต้องสูงขึ้น บริษัทจะคืนส่วนต่างค่าเบี้ย หรือส่วนต่างค่าเวนคืน หักด้วยหนี้สินในกรมธรรม์ (ถ้ามี) มาให้ แต่ถ้าเปลี่ยนแล้ว เบี้ยแพงขึ้น หรือมูลค่าเวนคืนต้องลดลง บริษัทจะเรียกเก็บค่าเบี้ยหรือค่าเวนคืนนั้นเพิ่ม

9. การฆ่าตัวตายหรือถูกฆาตกรรม

บริษัทจะไม่จ่ายเงินผลประโยชน์ (ทุนประกัน) เมื่อเสียชีวิตให้ ถ้าพบว่า

9.1 เราฆ่าตัวตายภายใน 1 ปี นับตั้งแต่วันที่ทำสัญญา หรือวันต่ออายุกรมธรรม์ครั้งสุดท้าย โดยบริษัทจะ แค่คืนค่าเบี้ยที่จ่ายมาทั้งหมด หรือค่าเบี้ยที่จ่ายเพื่อต่อสัญญา เท่านั้น

9.2 ถ้าเราถูกผู้รับผลประโยชน์ฆ่าตายโดยเจตนา บริษัทจะจ่ายเงินค่าเวนคืนกรมธรรม์ให้ (หักด้วยหนี้สิน กรมธรรม์ ถ้ามี) แต่..ถ้ากรมธรรม์ยังไม่มีมูลค่าเวนคืน บริษัทจะคืนค่าเบี้ยทั้งหมดที่จ่ายมาให้

ถ้ามีผู้รับผลประโยชน์หลายคน บริษัทจะจ่ายเงินผลประโยชน์ (ทุนประกัน) ให้เฉพาะผู้รับผลประโยชน์ที่ไม่มีส่วนรู้เห็นในการฆาตกรรม ตามสัดส่วนที่เราระบุให้ผู้รับผลประโยชน์แต่ละคน ตามปกติ แต่จะไม่คืนค่าเบี้ย หรือมูลค่าเวนคืนให้ ในส่วนของผู้รับผลประโยชน์ที่เป็นคนฆ่าด้วย

10. การแถลงอายุหรือเพศคลาดเคลื่อน

ถ้าแถลงอายุหรือเพศไม่ตรงตามความจริง แล้วทำให้เราจ่ายเบี้ยน้อยกว่าที่ต้องจ่าย แล้วบริษัททราบ บริษัทจะลดผลประโยชน์ที่เราจะได้ลง (ทั้งตอนตายและตอนมีชีวิต) ให้เท่ากับผลประโยชน์ของเบี้ยที่ต้องจ่ายจริง แต่ถ้าแถลงไม่ตรง แล้วทำให้เราจ่ายเบี้ยแพงกว่าที่ต้องจ่าย บริษัทจะเพิ่มผลประโยชน์ให้แทน

แต่ถ้าแถลงอายุหรือเพศ ต่างจากความเป็นจริงไปมาก (อายุจริงอยู่นอกจำกัดอัตราเบี้ยตามทางค้าปกติ ที่บริษัทกำหนด) สัญญาประกันจะถือเป็นโมฆียะ บริษัทมีสิทธิ์ยกเลิกสัญญาได้ โดยบริษัทจะคืนเบี้ยทั้งหมด หักด้วยหนี้สินกรมธรรม์ (ถ้ามี) ให้เรา หรือผู้รับผลประโยชน์แล้วแต่กรณี

11. การแจ้งตายและการพิสูจน์ศพ

ถ้าเราเสียชีวิต ผู้รับผลประโยชน์ต้องแจ้งบริษัทภายใน 14 วัน นับตั้งแต่วันที่เราเสียชีวิต แต่ถ้าไม่ทราบ ต้องแจ้งบริษัทภายใน 7 วัน นับตั้งแต่วันที่ทราบ

โดยเวลาจะขอเคลม ผู้รับผลประโยชน์จะต้องยื่นหลังฐานการเสียชีวิตของเราให้บริษัท (ใบมรณะ) หรือเอกสารอื่นๆ ที่บริษัทอาจจะขอเพิ่มเติม และบริษัทจะจ่ายเงินผลประโยชน์ให้ ก็ต่อเมื่อเป็นไปตามเงื่อนไขตามข้อที่ผ่านๆมาแล้วเท่านั้น

12. สิทธิเกี่ยวกับเงินค้างจ่ายตามกรมธรรม์

เมื่อกรมธรรม์ครบสัญญา หรือเมื่อเราเสียชีวิต แล้วเราหรือผู้รับผลประโยชน์ยังไม่ได้รับเงินผลประโยชน์ตามสัญญา ภายใน 3 เดือน นับตั้งแต่วันที่ครบสัญญา หรือวันที่เราเสียชีวิต บริษัทจะจ่ายดอกเบี้ยเพิ่มให้ ตามอัตราดอกเบี้ยที่ใช้ในการคำนวณเบี้ย ที่แจ้งไว้ในกรมธรรม์

13. การระงับข้อพิพาทโดยอนุญาโตตุลาการ ในกรณีที่มีข้อพิพาท ข้อขัดแย้ง หรือข้อเรียกร้องใดๆ ภายใต้กรมธรรม์ฉบับนี้ระหว่างผู้มีสิทธิเรียกร้องตาม กรมธรรม์กับบริษัท และหากผู้มีสิทธิเรียกร้องประสงค์และเห็นควรยุติข้อพิพาทนั้น โดยวิธีการอนุญาโตตุลาการ บริษัทตก ลงยินยอมและให้ท าการวินิจฉัยชี้ขาดโดยอนุญาโตตุลาการตามข้อบังคับคณะกรรมการก ากับและส่งเสริมประกอบธุรกิจ ประกันภัยว่าด้วยอนุญาโตตุลาการ หมวด 2 การประกันภัย

14. การชำระเบี้ยประกันภัย การชำระเบี้ยประกันภัยต้องชำระก่อนหรือในวันถึงกำหนดช าระโดยชำระเป็นงวดรายปี รายงวด 6 เดือน 3 เดือน หรือรายเดือน ณ ส านักงานใหญ่ หรือสาขาของบริษัท หรือกับตัวแทนที่ได้รับมอบอำนาจเป็นหนังสือจากบริษัท ทั้งนี้ บริษัทจะออกใบรับเงินเบี้ยประกันภัยให้ไว้เป็นหลักฐาน ในกรณีที่บริษัทยินยอมให้มีการชำระเบี้ยประกันภัยเป็นรายงวดน้อยกว่าหนึ่งปี จำนวนเบี้ยประกันภัยที่ชำระให้ บริษัทยังไม่เต็มปีนั้นเป็นหนี้สินที่บริษัทจะต้องหักออกจาก

จำนวนเงินที่จะพึงจ่ายตามกรมธรรม์ ผู้เอาประกันภัยสามารถเปลี่ยนแปลงงวดการชำระเบี้ยประกันภัยได้ โดยต้องทำเป็นหนังสือขอเปลี่ยนแปลงวิธีการ ชำระเบี้ยประกันภัยไปยังบริษัท และการเปลี่ยนแปลงจะมีผลบังคับเมื่อบริษัทอนุมัติ การชำระเบี้ยประกันภัยให้ชำระเป็นเงินสด การชำระเบี้ยประกันภัยด้วยตั๋วสัญญาใช้เงิน เช็ค ดร๊าฟท์ หรือวิธีอื่นใด จะถือว่าได้ชำระเบี้ยประกันภัยต่อเมื่อเรียกเก็บเงินสดได้แล้ว

15. ระยะเวลาผ่อนผันชำระเบี้ยประกันภัย หากผู้เอาประกันภัยมิได้ชำระเบี้ยประกันภัยเมื่อครบก าหนดชำระเบี้ยประกันภัย บริษัทจะผ่อนผันให้เป็นเวลา สามสิบเอ็ดวัน (31 วัน) นับแต่วันครบกำหนดชำระเบี้ยประกันภัย ในระหว่างระยะเวลาผ่อนผันกรมธรรม์ยังคงมีผลบังคับ ถ้าผู้เอาประกันภัยเสียชีวิตลงในระหว่างระยะเวลาผ่อนผัน บริษัทจะหักเบี้ยประกันภัยที่ค้างชำระในรอบปีกรมธรรม์นั้น ออกจากจำนวนเงิน ซึ่งบริษัทจะชดใช้ตามกรมธรรม์นี้โดยไม่คิดดอกเบี้ย

16. การขาดอายุกรมธรรม์ ถ้าผู้เอาประกันภัยไม่ชำระเบี้ยประกันภัยภายในระยะเวลาผ่อนผันตามข้อ 15 กรมธรรม์นี้ย่อมขาดอายุ นับแต่วันถึง ก าหนดชำระเบี้ยประกันภัย เว้นแต่กรณีที่กรมธรรม์จะมีผลบังคับโดยข้อกำหนดอื่นในกรมธรรม์นี้

17. การต่ออายุกรมธรรม์ ภายในระยะเวลาห้าปี (5 ปี) นับแต่วันที่กรมธรรม์ขาดอายุ และยังมิได้รับเงินค่าเวนคืนกรมธรรม์ ผู้เอาประกันภัยอาจ ขอต่ออายุกรมธรรม์ได้ ดังต่อไปนี้

วิธีที่ 1 ชำระเบี้ยประกันภัยที่ขาดชำระทั้งหมด พร้อมดอกเบี้ยทบต้นในอัตราที่สูงกว่าอัตราดอกเบี้ยที่ใช้ในการ คำนวณเบี้ยประกันภัยอีกร้อยละ 2 ต่อปี

วิธีที่ 2 เลื่อนวันเริ่มต้นแห่งสัญญาประกันภัยออกไปเท่ากับระยะเวลาที่กรมธรรม์ขาดอายุ โดยผู้เอาประกันภัยต้อง ชำระเบี้ยประกันภัยในอัตราตามอายุของผู้เอาประกันภัย ณ วันเริ่มต้นใหม่ของสัญญาประกันภัย ในการต่ออายุกรมธรรม์ผู้เอาประกันภัยต้องดำเนินการ ดังนี้

1 .ยื่นคำขอต่ออายุกรมธรรม์เป็นหนังสือตามแบบที่บริษัทกำหนด

2. แสดงหลักฐานว่ามีสุขภาพสมบูรณ์ และอยู่ในสภาพที่บริษัทรับประกันภัยได้ โดยผู้เอาประกันภัยเป็นผู้ออก ค่าใช้จ่ายเอง (ถ้ามี)

3. ชำระคืนหนี้สินใดๆ ที่มีอยู่ตามกรมธรรม์พร้อมดอกเบี้ยทบต้นตามอัตราที่กำหนดไว้ในกรมธรรม์ การต่ออายุกรมธรรม์ดังกล่าวจะมีผลบังคับเมื่อบริษัทได้อนุมัติแล้ว

หมวด 3 การใช้สิทธิเกี่ยวกับมูลค่ากรมธรรม์

18. การนำมูลค่าเวนคืนมาชำระเบี้ยประกันภัยโดยอัตโนมัติ ในกรณีที่กรมธรรม์ยังมีผลบังคับและมีเงินค่าเวนคืนกรมธรรม์แล้ว เมื่อถึงกำหนดวันสิ้นสุดระยะเวลาผ่อนผันชำระ เบี้ยประกันภัย ถ้าผู้เอาประกันภัยยังมิได้ชำระเบี้ยประกันภัยและมิได้ใช้สิทธิเลือกวิธีใดวิธีหนึ่งในข้อ 20 หรือ ข้อ 21 เพื่อให้กรมธรรม์มีผลบังคับใช้ต่อไป บริษัทจะนำเงินค่าเวนคืนกรมธรรม์ที่มีอยู่ในขณะนั้นหลังหักด้วยหนี้สินที่ผูกพันตาม กรมธรรม์ (ถ้ามี) ชำระเบี้ยประกันภัยแทนให้โดยอัตโนมัติในลักษณะของการกู้ยืม และบริษัทจะคิดดอกเบี้ยทบต้นใน อัตราสูงกว่าอัตราดอกเบี้ยที่ใช้ในการคำนวณเบี้ยประกันภัยอีกร้อยละ 2 ต่อปี ในกรณีที่เงินค่าเวนคืนกรมธรรม์มีไม่เพียง

พอที่จะชำระเบี้ยประกันภัยตามงวดที่กำหนด แต่เพียงพอสำหรับการ ชำระเบี้ยประกันภัยเป็นราย 3 เดือน ให้ทำการเปลี่ยนวิธีการชำระเบี้ยประกันภัยเป็นราย 3 เดือน หากเงินค่าเวนคืน กรมธรรม์ในวันที่ถึงชำระเบี้ยประกันภัยไม่เพียงพอสำหรับการชำระเป็นราย 3 เดือน บริษัทจะแปลงกรมธรรม์นี้เป็นการ ประกันภัยแบบขยายเวลา หรือเปลี่ยนกรมธรรม์ใช้เงินสำเร็จตามหลักเกณฑ์ที่บริษัทกำหนด หากสัญญาเพิ่มเติมแนบท้ายกรมธรรม์นี้มีเงินค่าเวนคืน บริษัทจะนำเงินค่าเวนคืนดังกล่าวไปรวมกับเงินค่าเวนคืน กรมธรรม์ในวรรคแรก

19. การเวนคืนกรมธรรม์ หากมีการชำระเบี้ยประกันภัยมาจนถึงเวลาที่มีเงินค่าเวนคืนกรมธรรม์และกรมธรรม์ยังมีผลบังคับผู้เอาประกันภัย ย่อมมีสิทธิบอกเลิกสัญญาได้ โดยขอเวนคืนกรมธรรม์และรับเงินค่าเวนคืนกรมธรรม์ตามจำนวนที่ก าหนดไว้ในตาราง มูลค่ากรมธรรม์กับผลประโยชน์อื่นๆ อันพึงจะได้รับ (ถ้ามี) หักด้วยจำนวนหนี้สินใดๆ ที่ค้างชำระอยู่ (ถ้ามี)

20. การเปลี่ยนเป็นกรมธรรม์ใช้เงินสำเร็จ หากมีการชำระเบี้ยประกันภัยมาจนถึงเวลาที่มีเงินค่าเวนคืนกรมธรรม์และกรมธรรม์ยังมีผลบังคับผู้เอาประกันภัยมี สิทธิจะขอเปลี่ยนกรมธรรม์นั้นเป็นกรมธรรม์ใช้เงินสำเร็จ โดยผู้เอาประกันภัยไม่ต้องชำระเบี้ยประกันภัยอีกต่อไป การ เปลี่ยนกรมธรรม์ บริษัทจะนำค่าเวนคืนกรมธรรม์ที่มีอยู่ในขณะนั้นมาค านวณเป็นเบี้ยประกันภัยช าระครั้งเดียว เพื่อซื้อ กรมธรรม์ใหม่เป็นกรมธรรม์ใช้เงินส าเร็จ ซึ่งมีระยะเวลาเอาประกันภัยเป็นไปตามระยะเวลา

ประกันภัยเดิม แต่จำนวนเงิน เอาประกันภัยเท่ากับจำนวนเงินเอาประกันภัยของกรมธรรม์ใช้เงินสำเร็จ ซึ่งได้ระบุไว้ในช่องมูลค่าใช้เงินสำเร็จตามตาราง มูลค่ากรมธรรม์และบริษัทจะจ่ายเงินจำนวนนี้ให้เมื่อผู้เอาประกันภัยมีชีวิตอยู่จนถึงวันครบกำหนดระยะเวลาเอาประกันภัย หรือเมื่อผู้เอาประกันภัยเสียชีวิตภายในระยะเวลาเอาประกันภัย และหากมีเงินจ่ายคืนทันทีตามที่ระบุไว้ในตารางมูลค่า กรมธรรม์ บริษัทจะคืนเงินจำนวนดังกล่าวให้ผู้เอาประกันภัย ณ เวลาที่ผู้เอาประกันภัยขอเปลี่ยนเป็นกรมธรรม์ใช้เงินสำเร็จ ในกรณีที่ผู้เอาประกันภัยมีหนี้สินตามกรมธรรม์ บริษัทจะหักหนี้สินออกจากเงินค่าเวนคืนกรมธรรม์ก่อนที่จะนำมา คำนวณมูลค่าใช้เงินสำเร็จ

21. การแปลงเป็นกรมธรรม์แบบขยายเวลา หากมีการชำระเบี้ยประกันภัยมาจนถึงเวลาที่มีเงินค่าเวนคืนกรมธรรม์และกรมธรรม์ยังมีผลบังคับ ผู้เอาประกันภัยมี สิทธิจะขอแปลงกรมธรรม์เป็นการประกันภัยแบบขยายเวลา เว้นแต่กรมธรรม์ที่เป็นภัยต่่ำกว่ามาตรฐานให้เป็นไปตาม หลักเกณฑ์ที่บริษัทกำหนด จำนวนเงินเอาประกันภัยจะคงเดิมตามกรมธรรม์นี้ โดยผู้เอาประกันภัยไม่ต้องชำระเบี้ย ประกันภัยต่อไป การแปลงกรมธรรม์บริษัทจะนำเงินค่าเวนคืนกรมธรรม์ทั้งหมดที่มีอยู่ในขณะนั้นมาคำนวณเป็นเบี้ย ประกันภัยชำระครั้งเดียว เพื่อซื้อกรมธรรม์ใหม่เป็นการประกันภัยแบบขยายเวลา ถ้าผู้เอาประกันภัยเสียชีวิตภายใน ระยะเวลา ซึ่งได้ระบุ

ไว้ในช่องระยะเวลาที่ขยายตามตารางมูลค่ากรมธรรม์ บริษัทจะจ่ายจำนวนเงินเอาประกันภัยให้กับผู้รับ ประโยชน์ หากผู้เอาประกันภัยมีชีวิตอยู่จนพ้นกำหนดระยะเวลาที่ขยาย กรมธรรม์เป็นอันสิ้นผลบังคับ โดยไม่มีการจ่ายเงิน ผลประโยชน์ใดๆ ในกรณีที่เงินค่าเวนคืนกรมธรรม์ซื้อการประกันแบบขยายเวลา หากยังมีเงินเหลืออยู่ บริษัทจะนำไปคำนวณเป็นเบี้ย ประกันภัยชำระครั้งเดียวเพื่อซื้อการประกันภัยแบบสะสมทรัพย์แท้จริงและถ้าผู้เอาประกันภัยมีชีวิตอยู่จนถึงวันครบ กำหนด

บริษัทจะจ่ายเงินตามช่องเงินครบกำหนดให้และหากยังมีเงินเหลืออีก บริษัทจะจ่ายเงินดังกล่าวให้ตามช่องจ่ายเงิน คืนทันทีให้แก่ผู้เอาประกันภัย ณ เวลาที่ผู้เอาประกันภัยขอแปลงเป็นกรมธรรม์แบบขยายเวลา ในกรณีที่ผู้เอาประกันภัยมีหนี้สินตามกรมธรรม์ บริษัทจะหักหนี้สินออกจากเงินค่าเวนคืนกรมธรรม์ก่อนมาคำนวณ การประกันภัยแบบขยายเวลาและจำนวนเงินเอาประกันภัยแบบขยายเวลาจะเท่ากับจำนวนเอาประกันภัยเดิม

22. การกลับสู่สถานะเดิมของกรมธรรม์ ภายในระยะเวลาห้าปี (5 ปี) นับแต่วันที่กรมธรรม์เปลี่ยนเป็นกรมธรรม์ใช้เงินสำเร็จ หรือแปลงเป็นการประกันภัย แบบขยายเวลาตามที่กำหนดไว้ในข้อ 18 และยังไม่มีการเวนคืนกรมธรรม์นี้ ผู้เอาประกันภัยอาจขอให้กรมธรรม์กลับมามี ผลบังคับตามแบบประกันภัยเดิมและในจำนวนเงินเอาประกันภัยเท่าเดิม โดยดำเนินการดังนี้ 1) ยื่นคำขอกลับมามีผลบังคับตามเดิมของกรมธรรม์เป็นหนังสือตามแบบที่บริษัทกำหนด 2) แสดงหลักฐานว่ามีสุขภาพ

สมบูรณ์ และอยู่ในสภาพที่บริษัทรับประกันภัยได้ โดยผู้เอาประกันภัยเป็นผู้ออก ค่าใช้จ่ายเอง (ถ้ามี) 3) ชำระคืนหนี้สินใด ๆ ที่มีอยู่ตามกรมธรรม์พร้อมดอกเบี้ยทบต้นตามอัตราดอกเบี้ยที่กำหนดไว้เพื่อการนี้ 4) ชำระเบี้ยประกันภัยที่ขาดชำระพร้อมดอกเบี้ยทบต้นในอัตราสูงกว่าอัตราดอกเบี้ยที่ใช้ในการคำนวณเบี้ย ประกันภัยอีกร้อยละ 2 ต่อปี การกลับมามีผลบังคับตามเดิมของกรมธรรม์นี้จะมีผลบังคับเมื่อบริษัทได้อนุมัติแล้ว หมวด 4 การกู้ยืมเงิน

23. การกู้ยืมเงิน เมื่อกรมธรรม์ยังมีผลบังคับและมีเงินค่าเวนคืนกรมธรรม์เกิดขึ้นแล้ว หากผู้เอาประกันภัยไม่ได้ใช้สิทธิเกี่ยวกับมูลค่า เวนคืนกรมธรรม์ตามข้อ 20 หรือ ข้อ 21 ผู้เอาประกันภัยมีสิทธิขอกู้เงินจากบริษัท โดยโอนผลประโยชน์แห่งกรมธรรม์นี้เป็นการประกันหนี้กู้ยืม จำนวนเงินที่ขอกู้ยืมได้นั้นจะไม่เกินค่าเวนคืน กรมธรรม์ที่มีอยู่ในขณะนั้น หักด้วยหนี้สินใดๆ ที่ผูกพันตามกรมธรรม์นี้ โดยบริษัทจะคิดดอกเบี้ยทบต้นในอัตราสูงกว่า อัตราดอกเบี้ยที่ใช้ในการคำนวณเบี้ยประกันภัยอีกร้อยละ 2 ต่อปี เมื่อใดเงินกู้ยืมและดอกเบี้ยที่ค้างชำระมีมูลค่ามากกว่าเงินค่าเวนคืนกรมธรรม์ในขณะนั้น กรมธรรม์จะสิ้นผลบังคับ ทันที หากสัญญาเพิ่มเติมที่แนบท้ายกรมธรรม์นี้มีเงินค่าเวนคืน บริษัทจะนำเงินค่าเวนคืนดังกล่าวไปรวมกับเงินค่าเวนคืน กรมธรรม์ในวรรคแรก

หมวด 5 สิทธิในการขอยกเลิกกรมธรรม์

24. สิทธิในการขอยกเลิกกรมธรรม์ หากผู้เอาประกันภัยประสงค์จะยกเลิกกรมธรรม์นี้ด้วยเหตุผลใดก็ตาม ผู้เอาประกันภัยสามารถส่งคืนกรมธรรม์มายัง บริษัทภายใน 15 วัน นับแต่วันที่ได้รับกรมธรรม์จากบริษัท เว้นแต่บริษัทได้ออกกรมธรรม์ให้แก่ผู้เอาประกันภัยโดยใช้ วิธีการทางอิเล็กทรอนิกส์ ผู้เอาประกันภัยไม่ต้องส่งคืนกรมธรรม์ และ บริษัทจะคืนเบี้ยประกันภัยเต็มจำนวนโดยไม่หัก ค่าใช้จ่ายใดๆ ทั้งสิ้น ในกรณีที่ผู้เอาประกันภัยได้ใช้สิทธิเรียกร้องค่าสินไหมทดแทนแล้ว ผู้เอาประกันภัยไม่มีสิทธิยกเลิกกรมธรรม์ฉบับ นี้

")